“사망해야만 받을 수 있었던 보험금을, 이제는 살아서 받을 수 있다?”

많은 분들이 궁금해하는 사망보험금 유동화 제도가 드디어 현실이 됩니다.

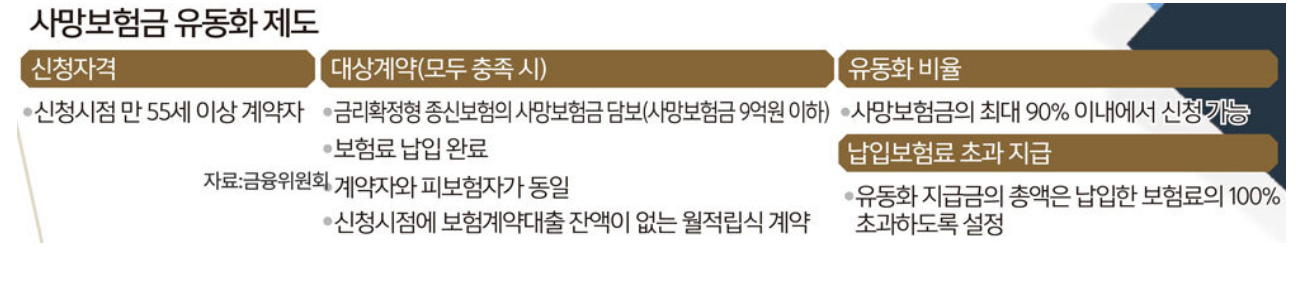

오는 10월부터 만 55세 이상이라면, 유족이 받던 사망보험금을 본인이 연금처럼 미리 당겨 받아 생활자금으로 활용할 수 있게 됩니다.

1. 사망보험금 연금전환

그동안 사망보험금은 말 그대로 사망 시 유족이 받는 돈이었습니다. 하지만 이제는 가입자가 살아있는 동안, 만 55세부터 본인의 생활자금으로 활용할 수 있습니다. 여기에는 몇가지 조건을 확인해야 합니다. 다음의 조건을 확인해 보세요

이 제도의 핵심은 ‘소득 공백기’ 해결입니다.

국민연금 수령 전까지 약 10년간의 생활비 확보

예상치 못한 의료비·생활비 충당 가능

은퇴 후 불안감 완화

단순한 보험의 보장을 넘어, 이제는 노후소득 보완 도구로 활용할 수 있다는 점에서 주목받고 있습니다.

2. 사망보험금 연금전환 조건

이번 상품은 삼성생명, 한화생명, 교보생명, 신한라이프, KB라이프 등 5대 보험사가 10월부터 출시합니다. 조건은 아래와 같습니다.

- 신청 가능 연령: 만 55세 이상

- 사망보험금 규모: 9억 원 이하 계약만 해당

- 전환 가능 금액: 사망보험금의 최대 90%까지

- 연금 지급 방식

- 2025년 10월: 연지급형 (12개월 치를 한 번에 받는 방식)

- 2026년 초: 월지급형 (매월 연금처럼 받는 방식)

- 대상 상품: 금리 확정형 사망보험 (변액·금리연동형은 제외)

즉, 안정적인 보험 계약자라면 누구나 신청할 수 있으며, 지급 기간은 최소 2년부터 이후 1년 단위로 설정할 수 있습니다,

3. 사망보험금 연금전환 장점

금융당국은 불완전판매와 오남용을 막기 위해 소비자 보호 장치를 마련했습니다.

- 계약자=피보험자 동일 조건: 가족이 몰래 신청할 수 없음

- 대면 창구 신청: 초기에는 반드시 창구에서 직접 신청해야 함

- 철회 제도: 신청 후 30일, 연금 수령 후 15일 이내 취소 가능

- 개별 안내: 75만 9천 명의 해당 계약자에게 사전 통지 예정

이 장치들 덕분에 소비자들은 충분히 설명을 듣고, 필요할 경우 마음을 바꿀 수 있습니다.

4. 기대 효과와 주의할 점

기대 효과

은퇴 후 생활 안정성 확보

국민연금 개시 전 소득 공백 해소

보험을 단순 보장성에서 노후 자산 운용 수단으로 확대

주의할 점

사망보험금을 미리 쓰면, 결국 유족이 받을 보험금은 줄어듭니다.

금리 확정형이 아닌 변액보험·금리연동형 상품은 제외됩니다.

무조건 좋은 제도가 아니라, 개인의 재무 상황과 가족 사정에 따라 신중히 선택해야 합니다.