그동안 사망해야 받을 수 있었던 종신보험금, 이제는 살아 있는 동안 매달 연금처럼 받을 수 있습니다.

1월 2일부터는 이 제도가 전 생명보험사로 확대되며 매월 38만원 받을 수 있게 됩니다.

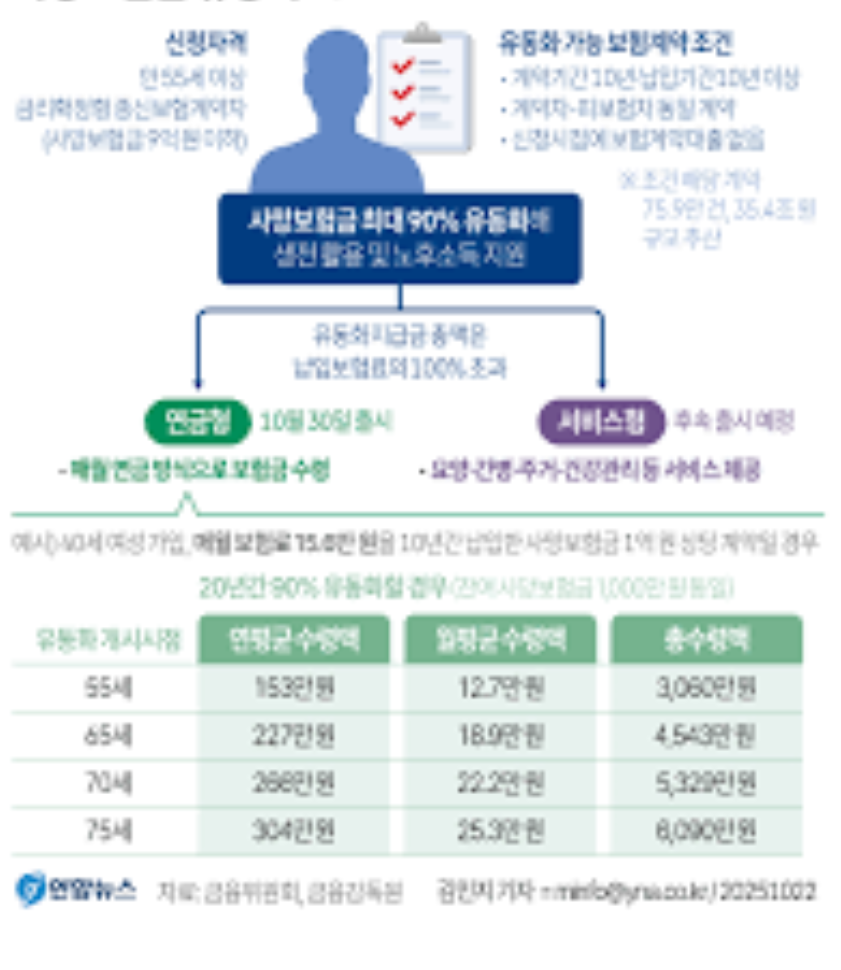

1. 종신보험 현금으로 받는 법

사망보험금 유동화는 이미 보험료를 다 낸 종신보험을 그대로 유지하면서, 사망보험금의 일부를 연금처럼 나눠 받습니다.

보험 해지 없이 신청을 통해 연금처럼 받을 수 있습니다.

보험을 해지할 필요도 없고, 보험계약대출처럼 이자를 부담할 이유도 없습니다. 사망보험금의 최대 90%까지, 최소 2년 이상 기간을 정해 연 단위 또는 월 단위로 받을 수 있습니다.

무엇보다 눈여겨볼 점은 추가 사업비가 없다는 것입니다. 기존 종신보험 구조 안에서 현금 흐름만 바꾸는 방식이기 때문에, 노후 자금이 급한 가입자들에게 현실적인 선택지로 떠오르고 있습니다.

2. 종신보험 유동화 대상자

내년 1월 2일부터는 거의 모든 생명보험사에서 사망보험금 유동화 상품을 이용할 수 있습니다.

금융위원회와 금융감독원에 따르면, 현재 기준 약 60만 건, 25조6000억 원 규모의 종신보험이 유동화 대상에 해당합니다.

24일부터는 보험사들이 문자나 카카오톡으로 개별 안내를 시작합니다. “보험료 완납 + 만 55세 이상” 조건에 해당한다면 안내 메시지를 받을 가능성이 높습니다. 과거에 가입한 종신보험도, 앞으로 새로 가입하는 종신보험도 모두 적용됩니다.

3. 사망보험금 연금 금액

이미 제도를 이용한 사람들의 수치가 공개됐습니다. 평균적으로 월 37만~38만 원을 받고 있습니다.

신청시 사망보험금을 연금으로 전환 할 수 있습니다.

광고

예를 들어, 30세에 가입해 매달 8만7000원을 20년간 납입한 사망보험금 1억 원 종신보험이 있다고 가정해 보겠습니다. 이 계약자가 사망보험금의 70%를 유동화하면, 55세부터 20년간 총 3274만 원을 나눠 받게 됩니다.

이 금액은 국민노후보장패널조사 기준 노후 적정 생활비의 약 20% 수준입니다. 연금이 부족한 은퇴 세대에게는 체감도가 결코 작지 않은 금액입니다.

4. 신청방법

접근성도 크게 좋아집니다. 기존에는 대면 신청만 가능했지만, 앞으로는 비대면 신청을 해야합니다.

광고

지역에 따라 보험설계사 방문이 어려웠던 가입자들도 콜센터·화상 상담으로 신청할 수 있게 됩니다.

또 하나 중요한 변화는 월지급형 도입입니다. 지금까지는 1년치 연금을 한 번에 받는 방식만 있었지만, 내년 3월부터는 매달 연금처럼 받는 구조가 순차 출시됩니다. 기존 연지급형 이용자도 다음 수령 시점부터 월지급형으로 바꿀 수 있습니다.